8月25日,快手科技发布2021年第二季度及中期业绩,二季度快手收入为191.4亿元人民币,同比增长48.8%,超过此前市场预期的187.3亿元。

从收入结构来看,广告收入连续第二季度成为快手的最大收入来源,直播收入则继续下滑,电商收入较一季度环比回升,但依然没有跨越去年四季度的高点。

快手电商收入的增速放缓,货币转换率低于行业平均值,使得快手的盈利模式更为单一,将更加依赖于广告收入,而在抖音和微信视频号的前后夹击之下,快手作为短视频行业的老二,其压力依旧。

从股价来看,在过去半年挤掉IPO时的估值泡沫之后,快手当下的股价已经处于估值底部,但考虑到当下的市况,快手股价想要实现反转,除了在业务层面上有更多创新之外,也需要等待市场情绪的扭转。

快手股价在过去6个月缩水了超过80%,也是香港市场科技股大跌的缩影。(Wind资讯)

另据恒生指数公司近日公告,在恒生科技指数权重调整方面,快手权重由3.43%上调至6.67%。这在8月24日的恒大科技股暴涨时已有体现,快手当时单日大涨16%。

单季收入创新高,上半年净亏损648亿

财报显示,2021年第二季度快手实现营业收入191.38亿元,同比增长48.8%,同期净亏损为70.4亿元,相较去年同期的376亿元收窄81.3%。

2021年上半年,快手实现营业收入362亿元,同比上涨42.8%,净亏损则高达648亿元,同比收窄4.9%。不过,这个648亿元的净亏损,主要是来自于今年一季报因IPO产生的513亿元的优先股公允价值变动,并不具有参考价值。

快手在2021年第二季度收入创新高,单季达到了191.4亿元,超过市场预期。(港交所)

值得关注的是,抛开IPO财务处理的因素,今年上半年快手的经调整净亏损仍达到96.9亿元,同比扩大54.2%。主要原因应该是广告销售成本、体育游戏版权成本和股权激励等因素。

在毛利率方面,快手二季度毛利达84亿元,毛利率由去年同期的34.5%增至43.8%,这应该与直播收入下滑、广告收入提升有直接关系,显示了快手过去一年收入结构的巨大变化。

广告收入占据半壁江山

在线营销(广告)、直播、其他服务(电商)三大板块构成了快手的主要收入来源。

一年之前,快手的直播收入还占据了公司收入的三分之二,在2020年上半年的253亿元收入中,直播收入为173.5亿元,占总收入的比例高达68.5%。因此,快手也一度被戏称为“直播公司”。

而在2021年的财报中,快手的直播业务出现了持续下滑,具体来看,第二季度实现收入71.9亿元,同比下降13.8%,占收入比例为37.6%;上半年直播收入为144.4亿元,同比下滑16.8%,占收入比例为39.9%。

显然,快手直播收入的下滑使得公司可以去掉“直播公司”的标签,取而代之的是广告收入的暴涨,今年已占据了快手收入的半壁江山。

具体来看,2021年第二季度的广告收入为100亿元,同比增长156.2%,对快手总收入的贡献再一次超逾50%。同时,快手的品牌广告商数量较去年同期增长近四倍。

根据快手的官方说法:这得益于快手不懈努力提升自身品牌形象、营销效率和服务能力,以此帮助品牌扩大用户群体,提升知名度,并通过私域运营加强用户黏性及忠诚度。

根据中商产业研究院预测,2021年中国广告行业市场规模将达10,229亿元,新媒体营销成为广告主预算配置的核心渠道。

据QuestMobile公布的《2020年中国互联网广告市场洞察》显示,抖音的媒介广告收入已经达到了千亿级别,再加上处于300至500亿元区间的今日头条,字节跳动几乎占据了整个中国互联网广告市场的四分之一。

快手作为仅次于抖音的中国第二大短视频平台,也将广告收入视为近几年发展的重心,从双方的广告收入差距来看,快手的广告收入还有很大的增长潜力。考虑到短视频的高用户黏性,有机构研报认为,未来几年快手的广告收入有可能达到1,500亿元的体量。

用户增长数据堪忧

因此,广告收入的增速,决定了快手在未来几年的市场位置,而要追赶抖音、甩开微信视频号,最重要的就是快手用户数据上的表现,能否达到市场预期,而这也是机构投资者比较担心的一点。

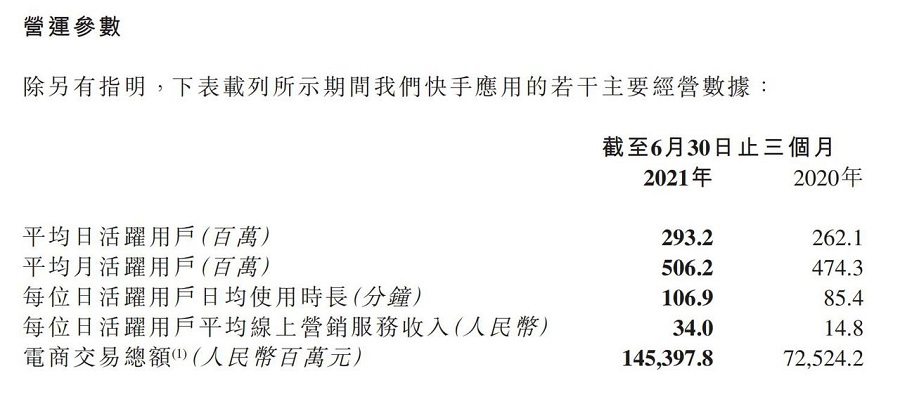

在最为核心的用户数据上,今年第二季度,快手的平均日活跃用户(DAU)达2.932亿,去年同期为2.62亿;平均月活用户(MAU)为5.06亿,去年同期为4.74亿,均实现了同比上涨,但DAU环比一季度出现了小幅下滑。

2021年第二季度财报显示,快手用户数据同比增长,但环比小幅下滑。(港交所)

对此,快手科技联合创始人、执行董事兼首席产品官程一笑表示:“快手在4、5、6这三个月,DAU一直在加速增长,其中6月同比增长接近14%。二季度之后,这个加速增长的趋势还在继续,每月同比和环比的增速还在持续提升。所以,对于快手的年度增长目标,以及中期4亿DAU的目标,我们依然保持很强的信心。”

从中国短视频的格局来看,抖音无疑是王者,早在2020年8月,字节跳动官方披露的抖音DAU就超过了6亿。其次是快手和微信视频号,从公开披露的数据来看,截至2021年4月,微信视频号的DAU超过4亿,未来微信超过12亿的活跃用户都有可能成为视频号的受众。

显然,用户是平台收入增长的基石,快手当下面临的竞争局面是前有抖音这个强敌,边上有微信视频号这个追兵。虽然腾讯是快手第一大股东,但是腾讯肯定要发力短视频市场,直接挑战抖音。

对于目前的竞争格局,快手联合创始人、董事长兼CEO宿华认为,短视频创作门槛低,供给无法垄断。“我们之前在每DAU用户时长上还是有差距,现在基本追平了,也能看到双栖用户的时长也已经基本持平了。”

天风证券认为,快手是短视频核心赛道的核心平台,需要拥有清晰的战略和产品定力,坚守快手独特内容社区特点和私域属性、稳固“老铁”基本盘,中长期才能在面临不断挑战和机遇的核心短视频赛道差异化发展壮大。

显然,在两强夹击之下,快手的用户增长之路未来会颇为困难,急需找到“老铁文化”之外的另一个市场差异点,同时在电商业务上实现真正的突破。在今年1月底快手在香港路演时,电商就是投资机构最为关心的新业务之一,但从今年快手电商的表现来看,很难说达到了投资人的预期。

电商业务还需努力

电商业务一直是宿华试图打造的快手第二增长极,由此来弥补直播业务收入下滑的空缺,但是在2020年突飞猛进,并在当年第四季度实现一个高峰之后,进入到2021年之后,快手电商业务的增长,并未达到外界的预期。

具体来看,第二季度电商交易总额(GMV)达到人民币1,454亿元,是去年同期的两倍,较第一季度的1,186亿元也有显著增长,但是仍然没有突破去年第四季度1,771亿元的高点,考虑到第二季度是电商的传统旺季,对于要打造万亿GMV的快手而言,上半年的这个成绩单显然不能让人满意。

而且,从货币转换率(GMV转换为平台收入)来看,快手电商的货币转换率依然低迷,其第二季度的电商收入为20亿元,货币转换率为1.4%,相较于传统电商平台的3%至5%,差距依然极为明显。

从收入比例上来看,第二季度快手电商收入只占总收入的10%,虽然环比有所增长,但是距离前两大收入的绝对差距依然很大,想要弥补直播收入下滑的空缺,恐怕短时间都无法指望。

唯一的好消息是,快手小店作为快手电商业务的闭环模式,第二季度对电商交易总额的贡献率持续提升,从2020年同期的66.4%,增长至2021年第二季度的90.7%。

不过,今年上半年快手平台电商GMV为2,639.6亿元,即使考虑到第四季度的电商旺季,全年GMV恐怕也很难突破8,000亿,至于万亿的目标,更是有些遥远。

快手电商最大的问题在于,同样是主打草根和土味,抖音电商目前风头正劲,又有罗永浩这样的头部带货主播,在产品高度同质化的情况下,快手电商想要靠“老铁文化”复制拼多多崛起的一幕,还需要在营销差异化、品控、口碑等方面多做努力。

这跟宿华提出的“信任电商”理念一脉相承,在鱼龙混杂、真假难辨的中国电商市场上,淘宝和拼多多都是以低价取胜,抖音电商走的也是这条路,天猫和京东则是以品牌和服务来取胜,快手能否靠“信任电商”突出重围,还需要在产品供应链、物流、主播等各个方面,更加努力才行。